公告制度と決算公告の目的とは?会社法に精通した弁護士が解説

タイトル..

公告制度と決算公告の目的とは?会社法に精通した弁護士が解説

以下のような方にお勧めの記事です

・CSRを推進することで、社会的な責任をきちんと果たし、良い経営を行いたい方

・決算公告の実施方法について、知りたい方

・公告を行わなかった際の罰則について、把握されたい方

1 公告制度と決算公告の目的

「公告」とは、官報その他の方法により、特定の利害関係者に限らず広く会社の情報を公開することをいいます。会社法では、株式会社は定時株主総会の終結後遅滞なく、決算の公告を行わなければならないと定められています(会社法440条1項)。

これは、株主や債権者等に対し会社の計算書類を公告することにより、その内容を周知させ、不測の事態の回避や取引の安全を確保することを目的としています。残念なことに、現在、決算公告を行っていない中小企業も少なからず存在します。

しかし、決算公告は法令によって義務づけられているものですから、これを行わないことは違法となります。また、決算公告を行わないことが、今後は会社の信用や評価を下げることにもつながるおそれもあるでしょう。

また、どのような事項を公告しなければならないかについては、会社の規模や公告方法によって異なります。この機会によく確認し、まだ公告を行っていない会社は速やかに実施するようにしましょう。

2 決算公告を行うべき会社の範囲

原則として、上場会社も非上場会社も、公開会社も非公開会社も、全ての株式会社は決算公告を行わなければなりません。但し例外として、以下の会社については公告が不要とされています。

● 金融商品取引法24条1項に定める有価証券報告書の提出義務のある会社(会社法440条4項)

すでにEDINET で決算内容が広く開示されているため、決算書類の公告は不要であるとされています。もっとも、これに該当する上場企業でも自社ホームページのIRページにて情報の掲載を行っている企業がほとんどです。

※ EDINET(Electronic Disclosure for Investors’ NETwork)とは、『金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム』をいいます。このシステムにより、金融商品取引法に基づく会社の開示書類が、インターネット上においても閲覧可能となっています。

● インターネットのホームページにて計算書類の開示(電磁的公示)を行っている会社(会社法440条3項)

定時株主総会の終結後、遅滞なく、賃借対照表(大会社の場合には貸借対照表及び損益計算書)を、定時株主総会の終結の日後5年を経過する日までの間、継続して不特定多数の者が提供を受けられる状態にて開示することが必要です。この場合には、実質的に電子公告と同様の状況で計算書類が公示されていますので、別途決算公告する必要はありません。

● 会社法上の特例有限会社 (会社法の施行に伴う関係法律の整備等に関する法律28条)

会社法施行以前の有限会社には決算公告義務がありませんでしたので、特例有限会社についても引き続き公告義務が免除されています。

※ 会社法上の特例有限会社とは、会社法施行以前に有限会社であった会社であって、同法施行後もなお基本的には従前の例によるものとされる会社のことです。商号の中に「株式会社」ではなく「有限会社」の文字を用いなければならないとされています。

3 公告の基本的事項をチェックしよう

■ 公告の時期

株式会社は、毎事業年度終了後、貸借対照表・損益計算書等の計算書類を作成し、定時株主総会で株主の承認を受けなければなりません(会社法435条1項2項、438条2項)。そして、この定時株主総会後、遅滞なく、承認を受けた計算書類を公告しなければならないとされています(会社法440条1項2項)。

■ 公告方法の選択と定款の整備

決算公告は官報、日刊新聞紙または電子公告(インターネット上の掲載など)のいずれかにより掲載すればよいものとされており、どの方法によるかは会社の定款において定めることになっています(会社法939条1項)。公告の方法を定款に定めていない場合には、官報への掲載を公告の方法として定めたものとみなされます(会社法939条4項)

公告に関する定款の定めについては登記も必要になります(会社法911条3項28号)。定款に定めがない場合には、官報への掲載が公告の方法であることを登記しなければなりません(会社法911条3項30号)。

4 決算公告はどのように行えばよいか

■ 会社の規模による開示書類の違い

決算公告において掲載すべき書類は、会社の規模や公告方法に応じて異なります。まず、会社の規模による違いとしては、以下のように定められています。

・大会社 (会社法440条1項)

貸借対照表及び損益計算書の双方の公告が必要です。

※大会社とは、最終事業年度に係る貸借対照表上、資本金として計上した額が5億円以上、または、負債として計上した額の合計額が200億円以上の会社(会社法2条6号)

・大会社以外の会社(会社法440条1項)

貸借対照表の公告が必要です。損益計算書の公告までは必要ありません。

■ 決算公告の3つの方法

会社が行う公告の中には、法令で官報に掲載しなければならない旨定められている事項(解散公告など)もありますが、決算公告は①官報②日刊新聞紙③電子公告のいずれかの方法により掲載すればよいものとされています。

各公告方法における留意事項は後述しますが、それぞれの主な特徴としては次のような事項が挙げられます。

①官報

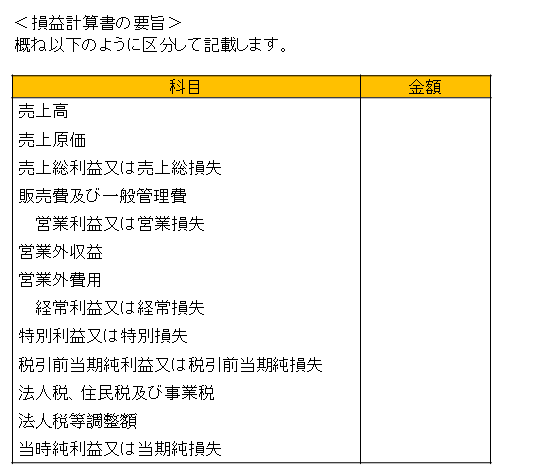

国の広報誌であるため信頼性が高く、日刊紙に比べれば料金が低廉です。決算公告の内容は、貸借対照表(大会社においては貸借対照表と損益計算書)の「要旨」を掲載することで足ります(会社法440条2項)。

②日刊新聞紙

購読者が官報より多いため広く通知することが可能ですが、掲載料は官報より高額であるため、実際には上場企業以外に利用されることはほとんどありません。決算公告の内容は、官報と同様に、貸借対照表(大会社においては貸借対照表と損益計算書)の「要旨」を掲載すれば足ります(会社法440条2項)。

③電子公告

インターネット上の自社のホームページに公告を掲載するなどの方法により行います。自社ホームページが既に存在する場合には、費用をかけずに公告することも可能となります。

もっとも、電子公告を利用する場合には、決算公告の内容は「要旨」では足りず「全文」を掲載することが必要になります。また、1回掲載すれば足りる官報・日刊新聞紙の場合と異なり、5年分の決算内容を掲載し続けなければならないというデメリットもあります(940条1項2号)。

■ 官報で公告する場合の手続・費用・留意点

官報は、国が発行する唯一の機関紙です。土曜・日曜・祝日・年末年始を除き、毎日発行され、全国で購読されています。公的機関紙であるという性質上、信頼性も高く、多くの会社が利用しています。また、官報情報検索サービスにより、インターネット上で必要なデータを瞬時に検索できるようなサービスも提供されています。

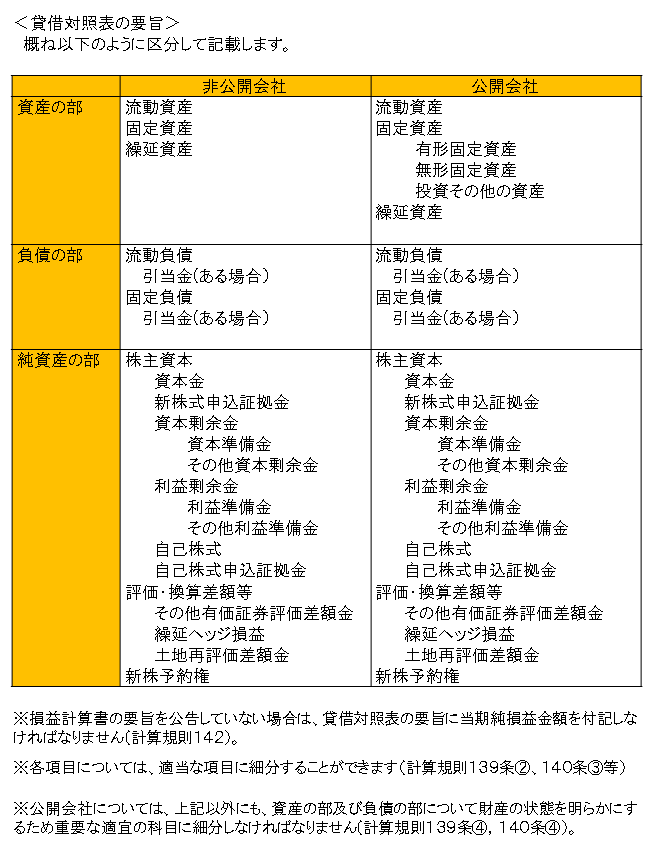

①掲載すべき決算公告の内容(公告例:表2)

決算公告を官報にて行う場合には、貸借対照表(大会社においては貸借対照表と損益計算書)の要旨を掲載することで足ります。要旨に何を記載すべきかについては表1のとおり定められており、公開会社 か非公開会社かによって若干の違いがあります。

※ その発行する全部又は一部の株式の内容として譲渡による当該株式の取得について株式会社の承認を要する旨の定款の定めを設けていない株式会社 (会社法2条5号)。すなわち、一部の株式について譲渡制限がある会社は公開会社となり、株式全部について譲渡制限がある場合は非公開会社となります。

金額の表示単位としては、100万円単位又は10億円単位をもって表示することができます(会社計算規則144条1項)。但し、会社の財産又は損益の状態を的確に判断することができなくなるおそれがある場合には、適切な単位をもって表示しなければなりません(同2項)。

また、表示言語については、原則日本語をもって表示することとなっていますが、その他の言語をもって表示することが不当でない場合はこの限りではないと定められています(会社計算規則145条)。株主等の多くが外国人であるなどの事情があれば外国語での表示も可能です。

表1

②費用

公告の分量により費用が異なります。官報の1頁(A4版)を24分割した1枠(横2.9cm×横6.1cm)につき、3万7165円(税込)の費用がかかります。たとえば、表2例①の公告の分量では3枠必要となり、11万1495円の費用がかかります。

(現時点での正確な掲載費用につきましては変更の可能性もありますので、直接官報販売所等にお問い合わせください。)

表2

■ 日刊新聞紙で公告する場合の手続・費用・留意点

一般の日刊新聞紙を利用した場合に掲載すべき決算公告の内容は官報と同様ですので、官報における決算公告例を参照してください。掲載料については、官報より遥かに高額であることが通常です。

具体的な金額については、各新聞紙によって異なりますので問い合わせを行ってください。なお、実際の運用として、東京都において発行される新聞に限るなど、掲載する新聞の地域を限定することも可能です。

■ 電子公告による場合の手続・費用・留意点

「電子公告」とは、会社の使用に係るコンピューターに備えられたファイルに記録された情報の内容を、不特定多数の者がインターネットを介して閲覧でき、またその情報を記録できる方法により公告することをいいます(会社法940条1項2号)。

電子公告にて計算書類の公告を行う場合には、定時株主総会の終結の日後5年を経過するまでの間、継続して公告することが必要です。具体的には自社ホームページなどのウェブサイトに計算書類を掲載し続けることになります。

①掲載すべき決算公告の内容

電子公告による場合は、官報等と異なり、貸借対照表(大会社においては貸借対照表及び損益計算書)の要旨だけでなく全文を掲載しなければなりません。また、公開会社、非公開会社の別により、表3に掲げる事項を注記しなければなりません(会社計算規則136条1項)。

表3

<注記が必要な事項>

(計算規則98条、136条。会計監査人設置会社を除く)

| 公開会社 | 非公開会社 | |

|---|---|---|

| 継続企業の前提に関する注記 | ||

| 重要な会計方針に係る事項に関する注記 | ○ | ○ |

| 貸借対照表に関する注記 | ○ | |

| 税効果会計に関する注記 | ○ | |

| 関連当事者との取引に関する注記 | ○ | |

| 一株当たり情報に関する注記 | ◯ | |

| 重要な後発事象に関する注記 | ◯ | |

| 当期純損益金額 | ◯ (損益計算書を公告する場合不要) |

|

②費用について

自社のホームページが存在する場合には、当該ホームページ上に計算書類を掲載すればよいので、新たな費用をかけずに決算公告を行うことが可能です。

ただし、電子公告を行う会社は、一定の公告について、当該公告の内容が公告期間中、公告ホームページに適切に掲載されているかどうかについて、調査機関の調査を受けなければならないとされています(会社法941条)。

計算書類の公告については調査機関による調査は不要とされていますが、電子公告を公告方法として定めた場合、他の公告事項も電子公告で行うことになりますので、その際に調査機関の調査及び調査費用が必要となります。調査費用は公告事項によっても異なるようですが、10万円程度の費用はかかることが多いようです。

③その他の留意点

前述のとおり、公告方法は定款で定めこれを登記する必要がありますが、電子公告による公告を選択した場合には、計算書類を掲載するウェブサイトのアドレスも登記しなければなりません。当然、当該ウェブサイトのアドレスが変更になった場合にも変更登記が必要となります。

また、電子公告を採用する場合には継続して公告することが必要ですので、サーバーのダウン等の障害により電子公告が不能となった場合に備えて、代替的な公告方法も決定しておいた方がよいでしょう。なお、この場合の代替的な公告方法についても、登記しておく必要があります(会社法911条3項29号)。

なお、公告期間である定時株主総会の終結日後5年の間に、ホームページが閲覧できない状態になったなど公告の中断が生じてしまった場合、次の事項全てに該当する場合には、その公告の中断は公告の効力に影響を及ぼさないとされています(会社法940条3項)。

1、公告の中断が生ずることにつき会社が善意でかつ重大な過失がないこと、または会社に正当な事由があること。

2、公告の中断が生じた時間の合計が公告期間の十分の一を超えないこと。

3、会社が公告の中断が生じたことを知った後速やかに、その旨、公告の中断が生じた時間及び公告の中断の内容を当該公告に付して公告したこと。

■ 公告方法を変更するには

公告方法を変更する場合には、定款変更と登記変更をも含むことになります。以下のとおり手続きを行う必要がありますので注意しましょう。

①取締役会または取締役 において変更後の公告方法を決定する

(電子公告の場合には公告を掲載するウェブサイトのアドレスも決定する)。

※ 取締役会非設置会社の場合

②株主総会を招集・開催し、公告方法に関する定款変更の承認を得る

定款変更ですので、出席した株主の議決権の3分の2(これを上回る割合を定款で定めた場合にあっては、その割合)以上の賛成、いわゆる特別決議による承認が必要です(会社法466条、同309条2項11号)。

③変更から2週間以内に、本店所在地において公告方法の変更登記申請を行う(会社法915条1項)

なお、電子公告に変更する場合には、公告を行うウェブサイトアドレスも登記する必要があります。

5 決算公告を行わなかったときの罰則について

■ 罰則規定

公告を怠ったり不正な公告をした場合には、100万円以下の過料に処するとの行政罰が定められています(会社法976条2号)。しかも、この行政罰は、会社ではなく代表取締役等の違反者個人に科せられることになっています。

また、万一、虚偽または不正な公告をした場合には、公告として無効になる可能性がありますし、これにより第三者に損害を与えた場合には、会社や役員等が損害賠償責任を負う場合もあります(民法709条、会社法350条、429条2項1号ニ)。

しかし、実際は決算公告を行っていない会社は多々あります。その理由としては、他社に経営状況を知られたくない企業が多いことや、費用がかかり手続きが面倒であることが挙げられます。また、罰則の適用例があまりないのが実情です。だからと言って、決算公告をしなくてよいというのではもちろんなく、義務としてしっかりと実施する必要があります。

特に今は、CSR(企業の社会的責任)が声高に叫ばれており、その責任を果たすべきとの声は、大企業だけではなく中小企業にも広がってきています。決算をオープンにしていないことが、今後マイナスに働く可能性があります。

湊総合法律事務所では、決算公告に関するアドバイスも行っております。法令に従って確実に決算公告を行うようにしましょう。

お困りの方は湊総合法律事務所までご相談ください。

| <顧問弁護士について> 顧問弁護士が継続的に企業経営に関する法的なサポートをさせていただくことで、より効果的に法的トラブルを防止し、迅速かつ的確な問題解決を図ることが可能となります。 そのために私達の事務所では法律顧問契約を締結して対応させていただくことをお薦めしております。担当弁護士が貴社の状況を把握して、直接お会いして、あるいは電話、メール、Zoomなどの手段を適切に利用して、相談に臨機応変に対応させていただきます。 こうすることにより問題発生前に法的トラブルを防止し、 企業価値を高めることを可能としています。 法律顧問料はかかりますが、結果としてコストの削減にも繋がっていきます。▷顧問契約についての詳細はこちらに掲載しております。是非ご参照ください。 |

-300x72.png)

【ESG・SDGs関連書籍のご案内】

弁護士 湊信明(共著)

日本経済新聞出版

「成功へと導く ヒューマンライツ経営~人権リスク・マネジメントで勝ち抜く~」

(ビジネスと人権に関する行動計画 2020年10月政府策定に対応)

第1章:第5次産業革命の生存戦略

第2章:「ビジネスと人権に関する指導原則」が企業の成長を加速する

第3章:人権問題・社会課題を解決する企業が飛躍的に成長する

第4章:「ビジネスと人権」に関する行動計画のココを経営に取り込む

第5章:企業行動は国別行動計画からのステップアップが必要 他

会社法の関連ページ

取扱分野

でのお問い合わせは

でのお問い合わせはご相談のご予約はこちらから